Umwandlungssätze vom Vorsorgewerk bestimmbar

Haupt-Reiter

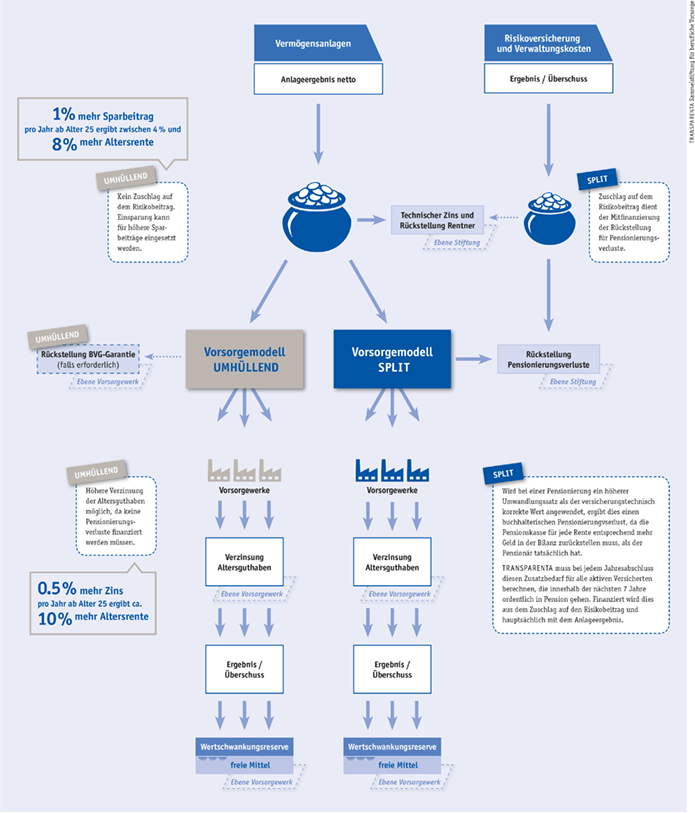

TRANSPARENTA führt für die Umwandlung des Altersguthabens in eine lebenslängliche Altersrente zwei unterschiedliche Modelle. Zusätzlich zum Vorsorgemodell SPLIT bieten wir seit dem Jahr 2020 das Vorsorgemodell UMHÜLLEND an. Als angeschlossenes Vorsorgewerk haben Sie so die Möglichkeit selbst zu entscheiden, wie die Altersrenten für Ihre versicherten Mitarbeitenden berechnet werden. Das gewählte bzw. gültige Modell wird jeweils im Anschlussvertrag festgehalten. Als versicherte Person finden Sie die anwendbaren Umwandlungsätze auf Ihrem persönlichen Vorsorgeausweis.

Umwandlungssätze im Vorsorgemodell SPLIT (S-Modell)

Für Pensionierungen im Referenzalter bis zum 31. Dezember 2024 gilt für das obligatorische Altersguthaben der bisherige gesetzliche Mindestumwandlungssatz von 6.8%, der überobligatorische Teil wird mit 5.5% in eine Rente umgewandelt.

Infolge der gestiegenen Lebenserwartung werden für Pensionierungen ab dem Jahr 2025 die Umwandlungssätze stufenweise über vier jährliche Schritte gesenkt. Damit können die zukünftigen Renten sicherer finanziert werden. Die Tabelle zeigt die Umwandlungssätze für Rentenbezüge im angegebenen Kalenderjahr (inkl. Pensionierungen per 31. Dezember), in welchem eine versicherte Person das ordentliche Referenzalter erreicht.

Der mit den aktuellsten versicherungstechnischen Grundlagen berechnete Umwandlungssatz beträgt 5.25 %. Daher fallen auf dem obligatorischen Teil (BVG) auch inskünftig Pensionierungsverluste an. Diese werden solidarisch von den Vorsorgewerken im S-Modell aus der Kombi von einem Zuschlag auf den Risikobeiträgen und einem Abzug beim zugeteilten Anlageergebnis finanziert.

Höherer Umwandlungssatz, dafür Zuschlag auf Risikobeiträgen und geringerer Renditeanteil für das eigene Vorsorgewerk zur Finanzierung der Pensionierungsverluste

Umwandlungssätze im Vorsorgemodell UMHÜLLEND (U-Modell)

Durch die Anwendung des einheitlichen Umwandlungssatzes für das gesamte Altersguthaben in versicherungstechnisch korrekter Höhe von 5.25% im Referenzalter entstehen keine Pensionierungsverluste mehr. Dieser Wert bleibt sicher für Pensionierungen bis Ende 2028 bestehen.

Der tiefere Umwandlungssatz soll langfristig durch ein höheres Altersguthaben kompensiert werden. Denn entfällt der Finanzierungsbedarf für die Pensionierungsverluste, steigen die Chancen auf eine bessere jährliche Verzinsung des Alterskapitals. Die Einsparung bei den Risikoprämien kann für höhere Sparbeiträge eingesetzt werden.

Noch günstigere Risikobeiträge und höherer Renditeanteil für das eigene Vorsorgewerk, dafür tieferer Umwandlungssatz

Finanzierung

Überblick

Hier können Sie sich das Factsheet zu den beiden Vorsorgemodellen herunterladen.